内容提要:

1、商品出口增长戛然而止,五月份突然暴跌;

2、商品出口大幅下跌是因为美欧通胀压力导致海外需求增长乏力吗?

3、欧美企业构建“中国+N”供应链,应为中国出口下降的主要原因;

4、我们要做好商品出口长期下行的准备。

一、商品出口增长戛然而止,五月份突然暴跌

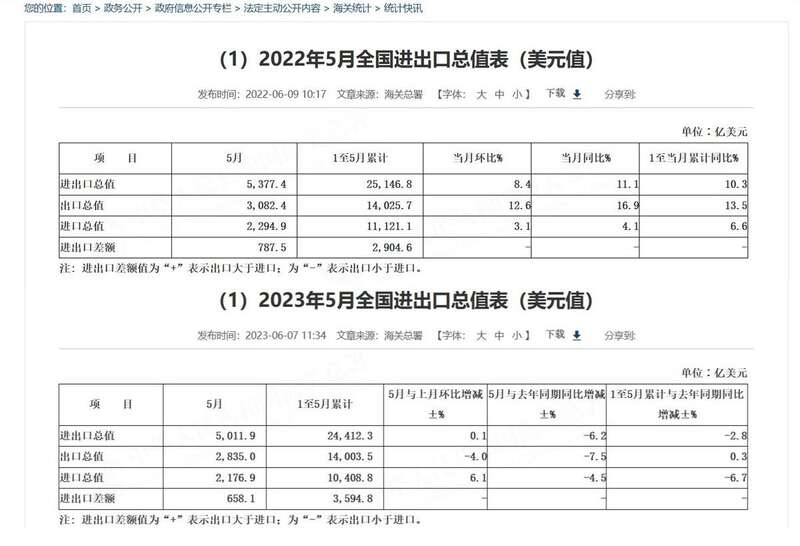

海关总署6月7日公布的2023年5月贸易统计显示,按人民币计算,商品出口1.95万亿元,同比下降1.4%;商品进口1.5万亿元,同比增加1.6%;商品贸易顺差4523亿元,同比下降10.1%。

按美元计价,商品出口额降至2835亿美元,同比减少8%;商品进口额下降5.2%,降至2176亿美元;贸易顺差为658亿美元,下降16.1%。

从商品进口来看,按人民币计价的进口今年首次转增,按美元计价的降幅缩小了3.4个百分点。

从商品出口看,按人民币计价或美元计价,都是今年来首次由增转跌。此前的1-2月出口同比增长了14.8%,3月份出口同比增长了8.5%。

二、商品出口大幅下跌是因为美欧通胀压力导致海外需求增长乏力吗?

中国5月份出口萎缩速度远超外界预期,以美元计算同比下降幅度海关总署公布的是7.5%,1-5月份增长0.3%。

但按照海关公布的出口金额计算,2023年5月份出口2835亿美元,比同期的3082.4亿美元下降了8%,出口额是自2022年5月以来的第二低,仅高于2月份受季节性影响的2138亿美元。1-4月出口14003.5亿美元,同比14025.7亿美元下降了0.2%。

路透社之前曾经向经济学家调查,他们预测中国五月出口仅下降0.4%,进口下降6.0%。

很多媒体将商品出口由3-4月份的大幅度增长转为5月份的大幅下跌,归咎于海外因为治理通货膨胀持续加息,打压了海外需求,导致中国的商品出口减少。

国证大数据认为,这一看法较为偏颇。

第一、加息已有一年多,突然对5月的出口产生影响不合逻辑。

自美国从2022年3月开始加息,发达国家持续加息已超一年多,5月份国际市场特别是发达国家的市场需求和3-4月份对比,其实变化很小,增减幅度都在1%左右。将中国出口从4月份增长8.5%转到5月份下降8%的原因,归咎于海外需求减少,逻辑上完全说不通。

第二、发达国家商品出口大多在增长。

从已公布4-5月商品出口数据的国家来看,韩国因出口以半导体为主,今年以来一直呈现2位数下跌,其他发达国家出口均有所增长。比如日本增长了2.6%,美国和德国4月份均同比增长了5.7%。即使依靠从我们转移出去的生产链生产出口商品的越南,5月份的商品出口下降幅度也从4月份的17.1%大幅收窄到5.9%。

第三、进入加息尾期,欧美消费实际上从4月份开始好转。

根据欧盟统计局统计,2023年4月欧盟经季节性调整的零售贸易量(不含价格因素)环比从3月份的下跌0.5%转为略有增长0.1%。2023 年 4 月与去年同月相比,经日历调整后的零售销售量下降了 2.9%。如果加上4月份7%的通胀,欧盟4月份的现价零售额同比增长了3.9%。

5月16日,美国商务部普查局发布数据显示,美国4月零售销售额6861亿美元,环比从3月份的下降0.7%转为增长0.4%,这是美国零售销售额月度环比数据继2月和3月连续下降后首次转为正数。同比增速则收窄到1.22%。

三、欧美企业构建“中国+N”供应链,应为中国出口下降的主要原因

我在《高规格接待马斯克仍不够,稳住外资外企还要做好四件事》一文中介绍过,冷战结束后,苹果等众多的跨国公司从2000年代初开始在中国的多方面支持下,构建以该国为中心的供应链,推动了中国的产业升级和经济现代化。但由于中美关系正在走向日益紧张,地缘风险加剧,这些因素促使跨国公司的掌舵人开始调整投资布局,大多数跨国公司已经选择“友岸外包”或者“中国+N“的模式来重新构建避险供应链。

在过去的几年里,西方公司一直在东南亚、北美、欧洲寻找中国生产线的替代品,称这一过程为“中国加N”,也称“友岸外包”。

根据2023年3月份审计公司毕马威发布的一份报告,自2018年以来,其调查的在中国投资较大的132家财富500强跨国公司中,有三分之二已将生产转移到两个或更多国家。

外资与港澳台企业的商品出口在我国出口总额中占有较大比重,他们将部分产能转移到东南亚、印度、墨西哥等地,当然会对我们的出口产生越来越大的影响。

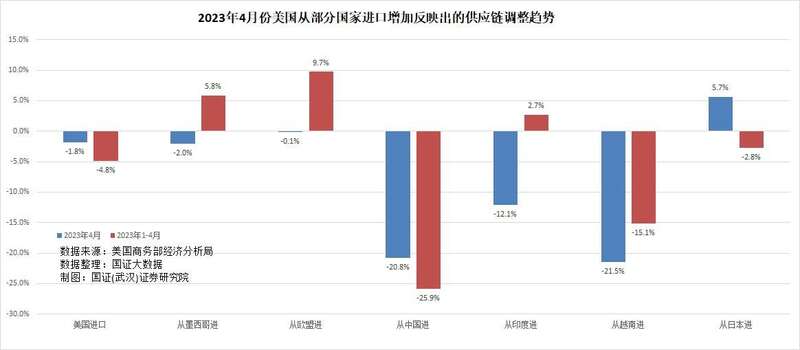

美国的商品进口数据非常清晰地表现出这一趋势。

2023年4月份,美国进口商品2529亿美元,同比减少1.8%,1-4月进口商品10080亿美元,同比减少4.8%。

分国别地区看,4月份美国从墨西哥进口减少2%,从欧盟进口减少0.1%,从印度进口减少12.1%,从日本进口增加了5.7%。但从中国进口减少了20.8%。

1-4月份,美国从墨西哥进口增长5.8%,从欧盟进口增加9.7%,从印度进口增加2.7%,从日本进口减少2.8%。但从中国进口减少了25.9%。

2022年4月,中国商品在美国进口商品中占比16.2%,一年后,中国商品占比下降到13.1%,市场份额减少了3.1个百分点。

中国海关公布的对美国的出口额同比下降幅度在5月份加速至18.24%,而4月份为6.5%(美国统计的从中国进口为下降20.8%),这是连续第10个月下降。

与此同时,对欧盟的出口在经历了两个月短暂上升后,与去年同期相比下降了7.03%,重回负增长。

四、我们要做好商品出口长期收缩的准备

商品出口一直是我们容纳就业、推动GDP增长的重要抓手。但受诸多复杂的因素、特别是国内不宜讨论因素的影响,最近几年我们生产线外迁的比较多,外企新增生产线的比较少。受供应链分散的影响,出口动能明显减弱。

从短期来看,今后几个月的出口有可能持续低于去年同期。在国家统计局发布的5月制造业采购经理人指数(PMI)中,新出口订单指数连续2个月跌破50的荣枯线。这预示着3~6个月后的商品出口将停滞。

从长期来看,外企(含港澳台)新增产能仍在呈现减少趋势,意味商品出口的长期动能不足。从海关披露的外商投资企业作为投资进口的设备、物品进口金额来看,5月份同比减少了33%,1-5月份同比减少了35%,2022年比2021年减少了38.6%,2021年比2020年减少了31.4%,2020年比2019年下降了46.8%。

与此同时,从进口持续表现不佳来看,也因进口零部件原料在中国制造再出口的需求减低,这也是对今后出口持续产生影响的原因之一。

综合以上分析,我们认为,从短期与长期看,商品出口形势都不容乐观。我们应高度重视提高劳动力收入、改善社会保障机制、缩小收入差距等提高居民消费能力方面的政策调整。唯有激活内需方可应对出口长期下行带给经济增长的挑战。